※この記事はアフィリエイト広告を使用しています

こんにちは。つみたてNISA3年目に入ったさとうです。

「つみたてNISAって怖くないの?」「投資って失敗しないものなの?」

と思っていた3年前。

しかし

「子どもには進学先をお金を理由に断念してほしくない……」

「このままの貯金ペースでは老後資金なんて貯められない!」

という不安が募り、新NISAに移行するタイミングで思いきってつみたてNISAにチャレンジ。

まずは試験的に1年運用、その後本格的に運用して2年。

気づけば80万も増えていました!

難しいことは何もしておらず、ただほったらかすだけ。

こんなに増えているなら、もっと早く始めていればよかったかも!

投資のはじめ時は今!と言ったりしますが、悩んでいる人がいればすぐに始めてほしい気持ちからこの記事を書いてみました。

つみたてNISAについて参考の一助になれば嬉しいです♪

NISAデビュー&のりかえでポイントGET!

つみたてNISAを始めたきっかけは教育費と老後資金

つみたてNISAを本格的に始めたきっかけは

- 出産をきっかけに教育費を考えた

- 自営業で退職金がないため、老後の資金も自分たちでまかなう必要があった

- ジュニアNISA終了のニュースで「行動しなきゃ」と思った

という感じ。

実は独身時代に友人が「最近株を始めた」という話を聞いていたので、「複利」や「つみたてNISA」という存在自体は知っていました。

しかし当時私は学校の先生をしており、副業は禁止。

「お金が増えるということは、副収入だよね。つまりこれって副業では…?」

とビビるくらいに投資に関しては全く無知でした。

投資=博打、こわいものというイメージで手が出せず…

そのとき流行っていた横山光昭さんの「3000円投資生活」を読んだものの、投資までは踏み込めずにいました。

ちなみに本はこちら。

【横山光昭さん著「はじめての人のための3000円投資生活」】

「投資って何?」という基本のき、から教えてくれる良書です。

無知な私でも投資のことが理解できるようになりました。

それでもまだ投資について不安があったので、しばらくして失敗しても怖くない金額からはじめることに。

これが私の初の投資体験!

後にこんなに気持ちを楽にしてくれるとは思ってもいませんでした。

NISAデビュー&のりかえでポイントGET!

つみたてNISAを3年ほったらかしたら80万円増えた!

結婚してまもなく、月1,000円から投資してみることにしました。

7ヶ月ほど運用して、少しずつプラスになっていく感覚を体験。

その間に妊娠が判明したので仕事も退職することに。

娘を出産後、2022年いっぱいでジュニアNISAが終了するニュースを聞き、満額の80万円を駆け込みで入金しました。

最初に少額積み立てていたことで、大きな額を投資するのも怖さはありませんでした。

新NISAに移行するタイミングで私と夫の旧NISAにもそれぞれ満額の40万円ずつを入金。

まとめるとこんな感じで入金をしています。

【〜2022年】

娘のジュニアNISA口座…80万円

私・夫の旧NISA口座…40万円×2

合計 160万

【2023年〜現在】

私の新NISA…毎月1万円、夫の新NISA…毎月2万円

合計 60万(2025.8月時点)

これで3年運用した結果、トータルで80万円の利益に!

毎月の投資額は3万と少ないですが、新NISAの投資だけで8万の利益が出ています。

80万円の利益の内訳はこちら↓

【娘】

オルカン…¥202,876

S&P…¥198,054

【私】

楽天VT…¥159,345

楽天・プラス・オルカン…¥14,919

オルカン…¥5,027

【夫】

オルカン…¥225,445

トータルで¥805,666

つみたてNISAを始めていなかったら、これらのお金が0円のままだったと思うと……

やっぱりあのときはじめて良かったなと思います。

「お金に働いてもらう」を実感しながら毎日過ごしています!

ほったらかし投資でも安心な理由

「投資」というと、画面に張り付きながら株価をチェックして……というイメージを持つと思います。

でも、私の場合はインデックス投資なので設定したらほったらかすだけで特に何もしていません。

- 自動で毎月同じ金額を買う「ドルコスト平均法」

- 世界中や米国に分散できる投資信託を使うからリスク分散

- 長期でほったらかすほど効果が出やすい

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。

投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

インデックス投資は、簡単に言うと株のプロが自分の代わりに常にいい成績になるよう株を調整してくれる投資。

だから最初の設定だけ完了してしまえば、あとは気づいたときにチェックするだけ。

プロが運用してくれるので、安心して任せることが出来ます。

「インデックス投資は失敗しないの?」と疑問に思うかもしれませんが、基本的に経済が発展する限り株価は上がり続けます。

もしオルカンなどのインデックス投資が危なくなったときは全世界の経済が傾くときなので、資産がなくなる可能性は低いということになります。

NISAデビュー&のりかえでポイントGET!

失敗しないために初心者が絶対守るべき3つのルール

「とはいっても、投資って元本割れしちゃったら損しちゃうんでしょ?」

という不安もあると思います。

もちろん、投資はリスクを伴うものであることは間違いありません。

投資で失敗しないために、初心者が必ず守るべきルールが3つあります。

- 余剰資金で投資すること

- 小額から試してみること

- 保有したら絶対手放さないこと

このルールを守れば投資もこわくない!

この3つのルールを守ることで、リスクを最小限に、安心できる範囲で投資をすることができますよ。

余剰資金で投資すること

投資は「なくなっても生活に困らないお金」で始めるのが大原則です。

最低でも生活防衛資金として、生活費3〜6か月分(自営業の人は1年分) を普通預金などのすぐに引き出せる形で確保しておきましょう。

生活防衛資金があれば、急な病気や失業、予想外の出費があっても、投資を慌てて売却せずに済みます。

絶対に生活費に手を出さないことが鉄則!

小額から試してみること

いきなり大金を入れると、少しの値動きでドキドキして夜も眠れなくなっちゃう人も……

だからこそ、まずは自分が継続して毎月払える額で「練習」してみましょう。

いきなりフルスイングじゃなくて、軽い素振りから。

ちなみに私は最初の7ヶ月くらいの間は毎月1,000円を投資していました。

1,000円〜1万円の間で自分に最適な金額を選んでくださいね。

保有したら絶対手放さないこと

投資で利益を出す最大のコツは「時間を味方にする」ことです。

株式や投資信託は、持ち続けるほどリスクが減り、利益が出やすくなることが過去のデータでも証明されています。

値下がりが怖くてすぐ売ってしまうのは一番の失敗パターン。

金融庁からも

「20年以上保有していると元本割れになるケースがなかった」

というデータが発表されています。

5年という比較的短い期間だと、投資を始めたタイミングによっては大きな収益が得られることもあれば、元本割れになることもあります。

ところが20年という長い期間では、どの時点から始めても、収益は安定し、少なくとも、1989年以降のデータでは元本割れとなったケースはありませんでした。

引用元:金融庁「はじめてみよう!NISA早わかりガイドブック」

投資は「木を育てる」ようなもの。

植えたばかりの苗木は小さいし頼りないけれど、水や日光をあげて10年20年と育てると、大きな木になり実をつけます。

コツは「途中で抜かない」ことです。

NISAデビュー&のりかえでポイントGET!

初心者におすすめの銘柄「オルカン」と「S&P500」

投資初心者が調べるとまずは名前を聞く銘柄といえば

- オルカン

- S&P500

の2つ。

どちらも長期で積み立てをする王道商品です。

「オルカン」は、世界約50か国の株式にまとめて投資できる商品です。

アメリカが半分以上を占めつつ、日本やヨーロッパ、新興国も含まれるため、自然に分散投資ができるのが強み。

もし一部の国の景気が悪くなっても、他の国がカバーする仕組みになっています。

これ一本で世界全体に投資できるので、初心者でも安心して始めやすいのが大きな魅力です。

「S&P500」は、アメリカを代表する大企業500社に投資できる商品です。

アップルやマイクロソフト、アマゾンなど世界的企業が多く含まれており、米国経済の成長をそのまま享受できるのが魅力。

長期的に高いリターンを出してきた実績があり、投資家からも人気があります。

ただし投資対象はアメリカのみなので、米国経済の影響を大きく受けやすい点には注意が必要です。

迷う人は、まずオルカンから始めるのがおすすめですよ。

もっと詳しく知りたい方はこちらの記事が参考になります。

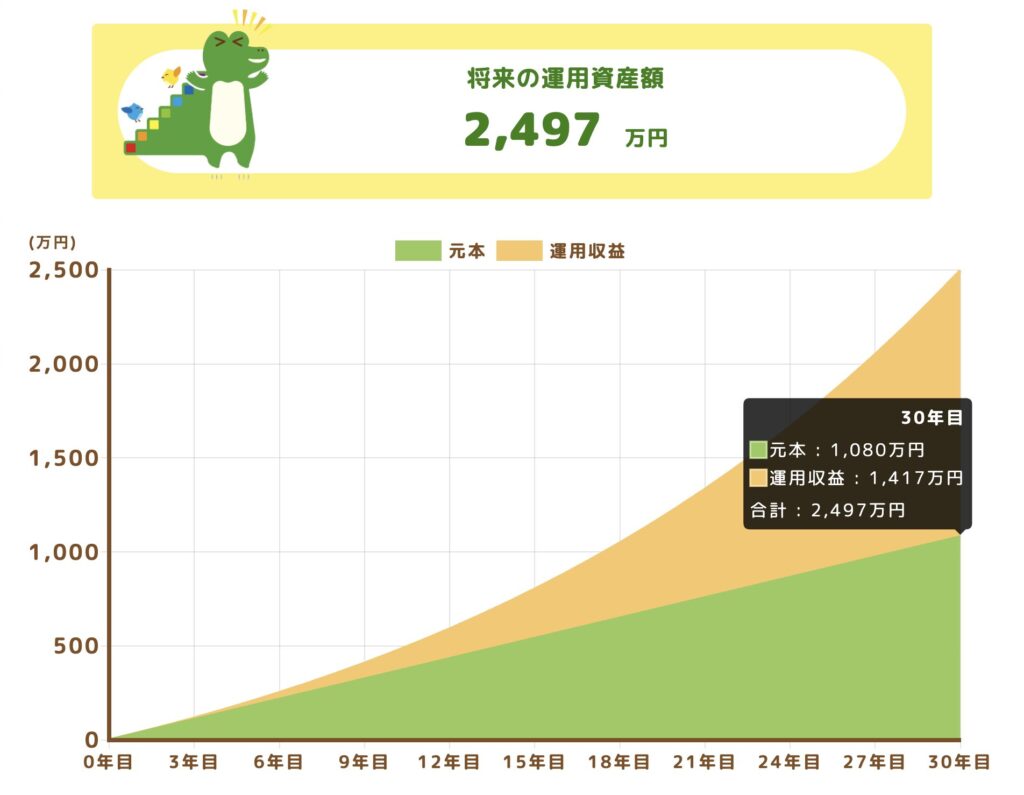

毎月いくら積み立てればいいの?

私の実体験からすると、まずは「月1,000円〜3,000円」からでOKです!

慣れたら「月1〜3万円」で積み立てると将来の額が大きく変動していきます。

例えば毎月3万円を利回り5%で30年間運用すると…

23年目で運用収益が元本を上回り、最終的に1,417万円の収益がでることに!

金融庁のつみたてシミュレーターをつかうと自分のイメージする金額でシミュレーションできますよ♪

NISAデビュー&のりかえでポイントGET!

楽天証券でつみたてNISAを始める4ステップ【初心者向け】

スマホとマイナンバーカードがあれば最短5分で申し込み完了できちゃいます。

口座開設完了までは数日かかるので、申込みはさきに済ませてしまうと後々の設定がスムーズにできて安心です。

Step 1:楽天証券を開設する

楽天証券の公式サイトから口座開設を申し込みます。

総合口座とNISA口座を同時に申し込めるのでチェックを忘れずに。

本人確認書類(マイナンバー・運転免許証など)をスマホでアップロードすれば、最短で数日後には取引開始できます。

NISAデビュー&のりかえでポイントGET!

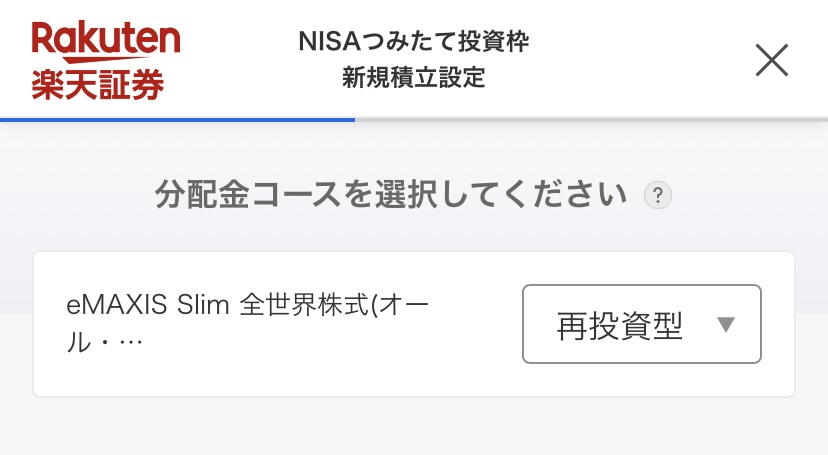

Step 2:積立設定(オルカン or S&P500)を選ぶ

口座ができたら、楽天証券のサイトから投資信託を検索。

「オルカン(全世界株式)」や「S&P500(米国株式)」の興味のある方どちらかを入力。

詳細画面の右下に「積立設定」をクリックします。

Step 3:毎月の積立金額を決める

次に、積立金額を設定します。

毎月自分が払える金額を入力します。

100円から始められるので、気軽に払える金額を入れてみてくださいね。

分配金コースは「再投資型」に設定!

再投資することで複利の効果がどんどん大きくなります。

引落方法を設定します。

楽天証券での投信積立は「楽天キャッシュ決済」が一番お得です!

楽天カードからキャッシュにチャージすると 0.5%、さらにそのキャッシュで積立すると 0.5%、合わせて 実質1%還元。

クレジット決済よりも安定してポイントが多くもらえるので、初心者さんにもおすすめですよ。

Step 4:自動積立で放置するだけ

設定が完了すれば、毎月自動で積立が行われます。

あとはほったらかしでOK!

私はマネーフォワードに紐づけて推移を確認していますが、上がり下がりが気になっちゃう人は1年ごとにログインして確認するといいですよ。

投資は怖い?それでもつみたてNISAを始める価値がある理由

「投資は怖い」「むずかしい」というイメージがあるかもしれません。

でも、実際にはじめてみると「ほったらかしでも増えていく」という安心感がありました。

円安や物価高が心配な最近ですし、将来のことを考えるとやらないほうがもっと怖い事になってたかも……と思うとわが家はNISAをはじめて大正解でした!

少額からはじめることで心配なく積み立てることができますよ。

未来の自分や家族のために、まずは小さな一歩から始めてみませんか?

NISAデビュー&のりかえでポイントGET!

一緒に安心できる未来をつくっていきましょう!