こんにちは!教育資金を500万貯めたい主婦、佐藤です。

わがやの教育資金目標は500万円です。

将来子どもが大学まで進学するかどうかはわかりませんが、500万円あればひとまず安心できる額であると考え、ひとつの目標にしています。

収入に余裕があるわけではないわが家ですが、無理ない範囲でできる資金づくりを試みています。

今のジュニアNISAと組み合わせてこどもNISAも併用し、毎月1万円の投資でトータル500万円を目指して運用しようと考えています。

あくまでも投資なのでうまくいく保証はありませんが、一つの参考にしていただけたら嬉しいです!

わが家の現在のジュニアNISA額

.jpeg)

2023年末に娘のジュニアNISAの口座へ、S&Pとオルカンにそれぞれ40万円ずつの80万円を入れました。

2026年6月ですでに評価額が155万円となっており、予想よりずっと速いペースで増えています。

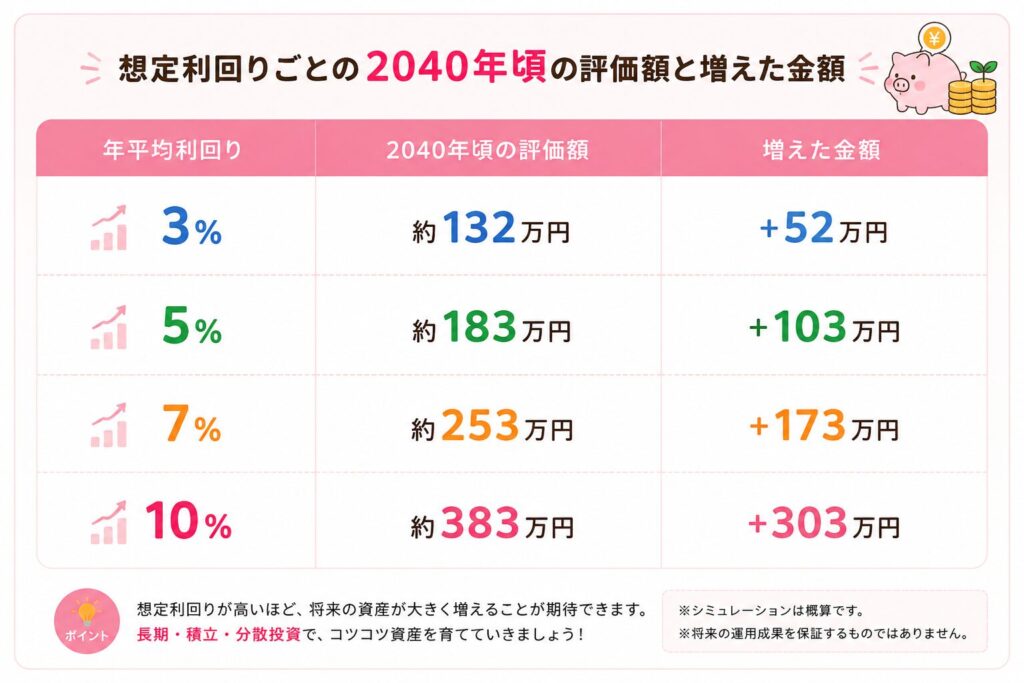

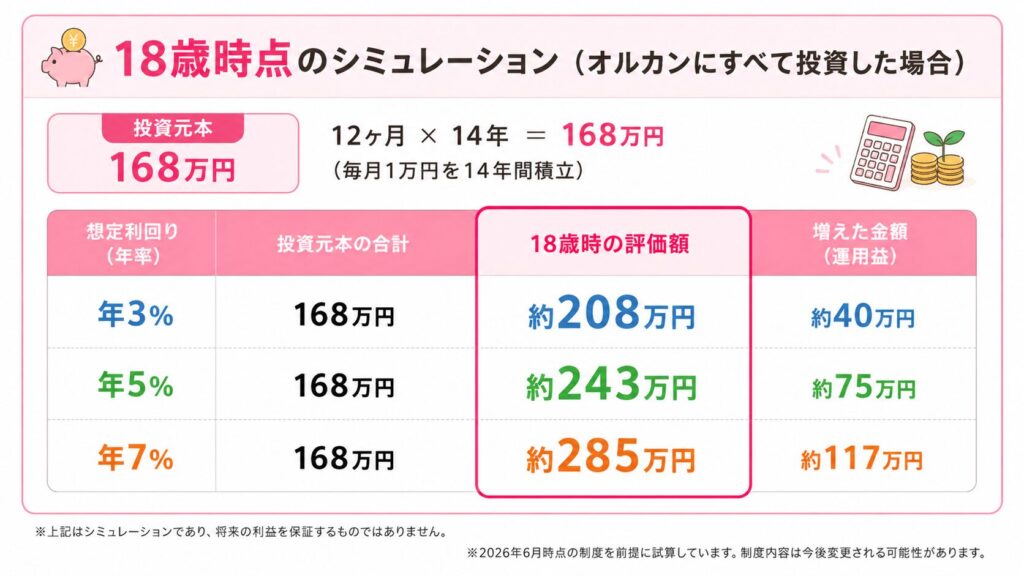

下の画像はジュニアNISAのシミュレーションは元金80万円を17年運用したもの。

運用益は年利5%で103万円、年利7%で173万円の予想。

子が18歳になる頃には大体183〜253万円くらいになると予想しています。

利回り10%は夢があるけど、5〜7%が妥当な数字のよう。

娘が18歳になる15年後には上振れした方の253万円くらいまで増えたらいいなと思っています。

そこへ2027年からこどもNISAも併用して、毎月の児童手当1万円を運用に充てていく予定です。

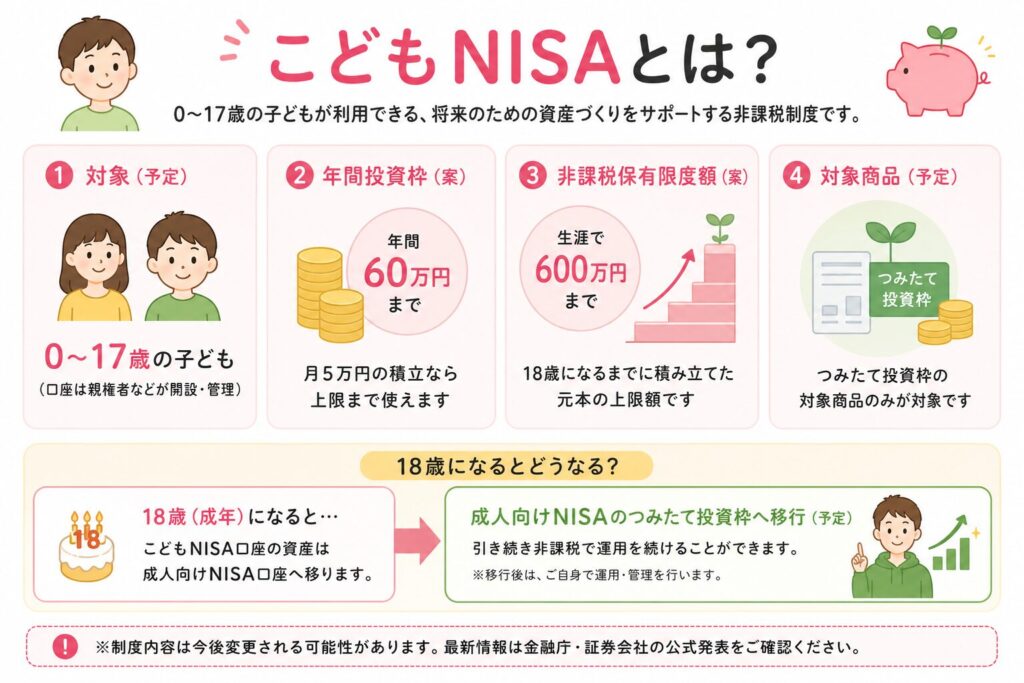

こどもNISAとは?

こどもNISAとは、0〜17歳の未成年者を対象とした、2027年度より始まる新しい非課税投資制度のことです。

特徴として

- 対象年齢は0〜17歳

- 年間投資枠は60万円まで

- 非課税保有限度額は600万円まで

- 18歳以降は現行NISAへ自動移動

などが挙げられます。

詳細は証券口座会社などが出している記事を見ていただくとよくわかります。

毎月1万円を投資シミュレーション

わが家の場合、2027年時点で子は4歳。

そこから18歳までの14年間、児童手当としてもらえる1万円を毎月投資した場合をシミュレーションします。

毎月投資した場合、208〜285万円となります。

すでに積み立てているジュニアNISAと合わせるとこんな感じ。

オルカンの予想される平均利回りが5%〜8%と言われているので、5〜7%の間が現実的なラインになってきそうです。

年利5%だとちょっと足りないけど、年利7%なら無事に目標を達しています。

もし2040年時点で足りないようならば、親のつみたてNISAを一部売却し補填するつもりです。

2040年時点でどうなっているか未来はわかりません。

その時に応じて、どうするかいくつかパターンを組んでおいてあります。

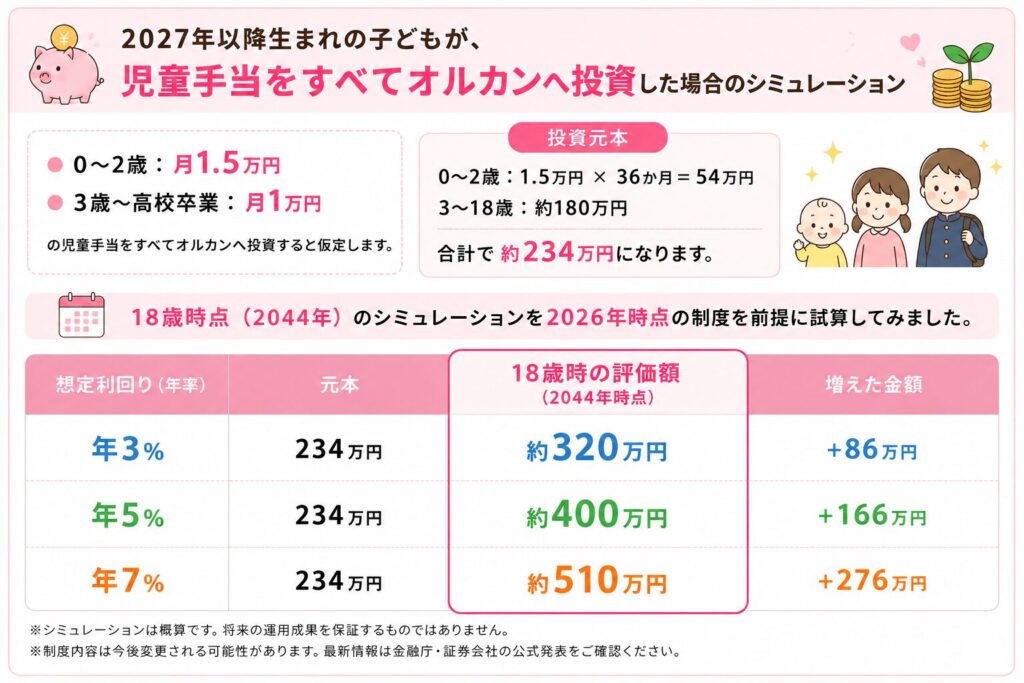

もし2027年以降に生まれて児童手当をすべてこどもNISAにあてたら?

2027年以降生まれの子どもが、

- 0〜2歳:月1.5万円

- 3歳〜高校卒業:月1万円

の児童手当をすべてオルカンへ投資すると仮定します。

オルカンとは「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託のこと。

日本、アメリカ、ヨーロッパ、新興国など世界中の株式にまとめて投資できる商品です。

1本買うだけで世界中に分散投資できるので、初心者にも人気があります。

投資元本は、

- 0〜2歳:1.5万円 × 36か月 = 54万円

- 3〜18歳:約180万円

となり、合計で約234万円になります。

18歳時点(2044年)のシミュレーションを2026年時点の制度を前提に試算すると、こんなふうになります。

| 想定利回り | 元本 | 18歳時の評価額 | 増えた金額 |

|---|---|---|---|

| 年3% | 234万円 | 約320万円 | +86万円 |

| 年5% | 234万円 | 約400万円 | +166万円 |

| 年7% | 234万円 | 約510万円 | +276万円 |

もし世界経済が順調に成長して年利7%になったケースでは、評価額は510万円となります。

「自分たちのお金に手出しをせず児童手当を投資しただけで、大学資金の大きな土台ができた」

といえる額と言ってもいいのではないでしょうか。

子が18歳時に株価が下落していたら?

注意する点は、あくまでも投資であるため「入学時に株価が下落している可能性がある」ということ。

15年持っていれば元本割れはほぼないと思いたい…

できれば株価が好調なときに利確したい!

基本的に15年以上はマイナスになりづらいという予想はされていますが、

万が一入学時に価格が下っていたときの備えとして現金を持っておくことも大切です。

・現金を定期預金に入れておく

・親の貯金から動かせる現金をプールしておく

などの対策は持っておくといいと思います。

ひとまずこどもNISAの口座は現状保持で手を付けずに回復を待つあいだ、現金や他の資産で数年はしのげるように対策しておくと安心です。

ちなみにわが家は、現金を定期預金に入れてプールしています。

ずっと持っていながらも近々で使う予定はないため、元本割れのない定期預金で少しずつ増やしています。

こちらは18歳時にはどのぐらい増えているんだろうか…?

定期預金であればいざというときに解約して使うことも可能なので、証券口座にあるお金よりもスムーズに現金化できますよ。

ジュニアNISAで使っていた口座は再び使用できる?

ちなみに私がこどもNISAを始める場合になった時、気になったことです。

また新規に口座を立ち上げてやることになるの?というと、そういうわけでもないよう。

以前ジュニアNISAを積み立てていた未成年口座で、2027年よりこどもNISAの積立をすることができるようです。

注意点として、子どもが成人後は

こどもNISA→NISA口座に移行

ジュニアNISA→課税口座へ払い出される

と、それぞれ別の口座に移行することになります。

ジュニアNISAは子が成人後に増えた利益分が課税対象となる予定となっています。

私は課税されることを避けたいので、子どもが18歳になる前にジュニアNISAからお金を移動させておこうと考えています。

ジュニアNISAの出口についてはFPさんの記事を参考にしてみてくださいね。

わが家のジュニアNISAの出口戦略

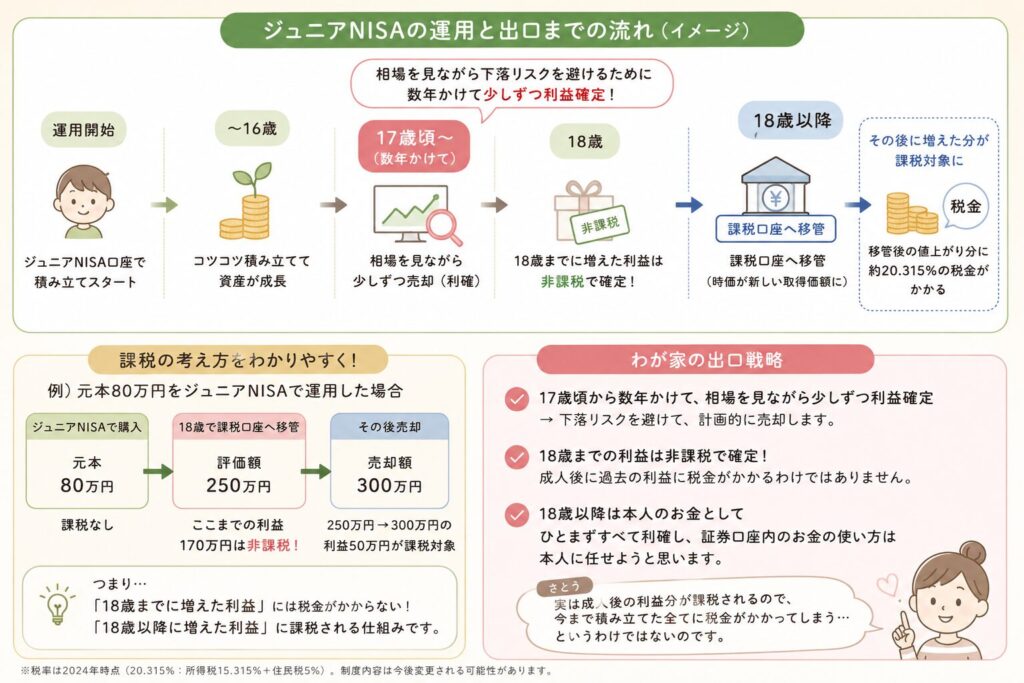

ジュニアNISAを、少しずつ利確してこどもNISAに一本化してしまうことも考えましたが、

わが家では、子どもが17歳頃になったら相場を見ながら下落リスクを避けるために、数年かけて少しずつ利益確定するつもりです。

ジュニアNISAで18歳までに増えた利益は非課税で扱われます。

ただし、18歳以降に課税口座へ移管されたあとは、移管時の時価を基準として、その後に増えた利益が課税対象になります。

実は成人後の利益分が課税されるので、今まで積み立てた全てに税金がかかってしまう…

というわけではないのです。

ただ子の成人以降は本人のお金として、ひとまずすべてのジュニアNISAで運用していた資金を利確し、証券口座内のお金の使い方は本人に任せようと思います。

来る日に向けて、子どもと話し合っておいて一緒に考えるつもりです。

大学資金にするもよし、進学しないのであればNISA口座に引き続き投資をして資産を増やすも良し・・・

ひとまずある程度は生活に困らない額と思うので、そこで親の役目は終わりかなと思っています。

それまでに、子どもと金融リテラシーについて勉強しておくことも大切ですね!

まとめ

教育資金づくりに「これが正解」という方法はありません。

わが家もこれから制度や相場の変化に合わせて見直しながら進めていく予定です。

この記事が、ご家庭に合った教育資金づくりを考えるきっかけになれば嬉しいです。