2023年12月に本格的につみたて投資を始めたわが家。

2年半が経ち、2026年の5月末には投資信託の資産が400万を越えました。

我が家はNISAのつみたて投資枠でインデックス投資をしており、ほぼ毎月ほったらかしでお金が増えていく形をとっています。

もちろん投資なので増える年もあれば減る年もありますが、基本的に放置です!

投資に対してそこまで知識があるわけではない「ただの主婦」ですが、子どもが生まれたことをきっかけに

「子どもの学費や自身の老後資金が不安、シンプルな方法で少しでも将来に備えておきたい」

という思いからインデックス投資にたどり着きました。

毎月3万円をただ淡々と積み立てているだけ。

それが2年半ほどで約160万の利益が出る結果に!

ただ毎月3万円を2年半銀行に預けていても、3万円×30ヶ月=90万円ほどにしかならないので、大幅に増えていることがわかります。

将来の資金に不安を持っている方にオススメしたい!

- 収入がそこまで多いわけじゃない

- お金持ちでもない、ただの一般家庭だけど将来のお金は増やしたい

- 投資は初心者

というごく普通の主婦でも実践できるので、ぜひ参考にしてみてください♪

ちなみに2025年末のつみたてNISAの運用結果も記事にしていますので気になる方はどうぞ。

新NISA2年目の運用結果(2025年末)|家族3口座の内訳を公開

新NISA2年目の運用結果(2025年末)|家族3口座の内訳を公開 400万円を越えたわが家のつみたてNISAの内訳

毎月3万円の積立に加え、2023年までの旧NISA・ジュニアNISAの保有分も含めた合計額はこのような感じに。

【2026年6月のNISA運用結果】

評価額:4,064,385円(+1,625,385円)

投資期間:約2年6ヶ月(2023年12月〜)

毎月積立:合計3万円(夫2万:オルカン+私1万:楽天オルカン)

やったこと:銘柄を決めて自動積立、基本放置

ちなみに2025年末の評価額は3,480,907円(+1,221,906円)でした。

半年で60万円弱増えて、運用益も40万円増えています!

最近はかなりいい流れで増えています!

ペースが早いので、そのうち成長が緩やかな時期がくると見込んでいます。

それぞれの内訳

【合計】1,512,587円 (+ 712,588円)

【内訳】

eMAXIS Slim 全世界株式(オール・カントリー)・・・765,328円(+ 365,329円)

eMAXIS Slim 米国株式(S&P500)・・・・・747,259円(+ 347,259円)

※ジュニアNISAは2023年で制度終了。現在の保有分は払い出しのみ可能です。

娘のジュニアNISAは元本80万円→約150万円に。

もうすぐ運用益のほうが多くなりそう!

【合計】1,498,339円 (+ 518,339円)

【内訳】

(〜2023年)eMAXIS Slim 全世界株式(オール・カントリー)・・・718,965円(+ 318,965円)

(2024年〜)eMAXIS Slim 全世界株式(オール・カントリー)・・・779,374円(+ 199,374円)

【合計】1,053,459円 (+394,458 円)

【内訳】

(〜2023年)楽天・全世界株式インデックス・ファンド・・・・・713,117円(+ 314,117円)

(2024年〜)楽天・プラス・オールカントリー株式インデックス・ファンド・・295,877円(+ 65,876円)

eMAXIS Slim 全世界株式(オール・カントリー)・・・・44,465円(+ 14,465円)

現在は夫に2万円、私に1万円ずつ毎年入金しています。

メインは夫のNISA口座と考えていますが私の方にも分散して入れている感じ。

ちなみに私は2023年末に楽天全世界に入れていますが、当時積み立て投資を勉強していた際に流行っていた書籍「3000円投資生活」のなかでオススメされていました。

100円からでも積み立て投資が可能ということを知れたのはこの本のおかげ。

100円なら、1000円ならやってみようという気になれますよね。

まだこのときはオルカンが台頭していなかった頃だったので、使い慣れている楽天全世界を私の口座で、これから伸びる期待を込めて夫と娘の口座はオルカンにしたといった経緯があります。

娘の大学資金の目標は500万

そもそも大学に行くかどうかもわかりはしないのですが、進学をしたいと言ったときには準備をしておきたくて。

ひとまず、ジュニアNISAが終わる年に駆け込みでオルカン40万円、S&P500に40万円を入れて満額80万円を入金しました。

ちなみに、オルカンは一般的に3〜7%の利回りが期待できると言われています。

80万円を20年運用するといくらになるかシミュレーションをするとこんなかんじ。

5%と見た場合、210万くらい。

大学入試〜入学金くらいは賄えるかな?という予想でした。

大学に行くことになったとしても親のNISAもすべて合わせればとりあえず賄えそう、という予測で始めたNISA。

しかし、現在娘のNISAは2年半運用して約150万円とほぼ2倍とかなりの好成績になりました。

今後どのぐらい増える・あるいは減るかわかりませんが、長期保有の目安である15年以上は持ち続けるつもりです。

減ったときが怖いけど、狼狽売りをせずに頑張って持ち続けます!

現在の投資先は「オルカン」一本のみ

投資の金額は変わらないものの、最近私の投資先を楽天オルカンからオルカンに変更しました。

オルカンとは「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託のこと。

日本、アメリカ、ヨーロッパ、新興国など世界中の株式にまとめて投資できる商品です。

1本買うだけで世界中に分散投資できるので、初心者にも人気があります。

今現在、夫の口座に2万円、私の口座に1万円どちらもオルカンを積み立てています。

夫の口座・・・eMAXIS Slim 全世界株式(オール・カントリー)2万円

私の口座・・・eMAXIS Slim 全世界株式(オール・カントリー)1万円

楽天オルカンからオルカンに変更した理由

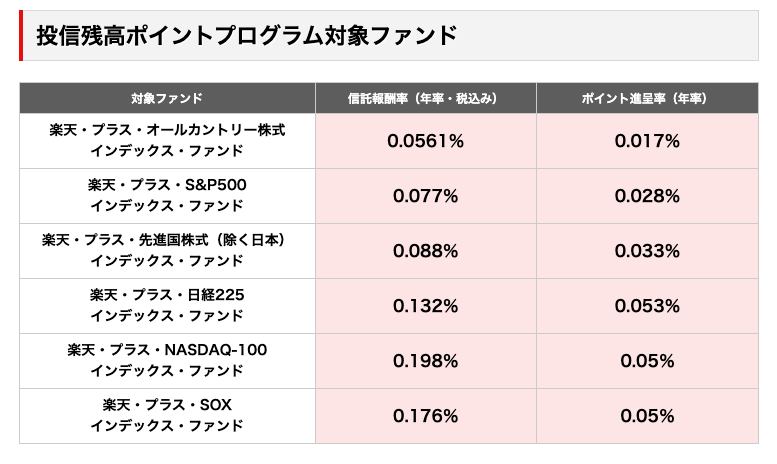

楽天オルカンは楽天証券独自の「投信残高ポイントプログラム対象 」になっており、

保有している残高に応じて毎月楽天ポイントが貰えるファンドだったため、楽天オルカンに入れていました。

ただ、2026年現在のポイント進呈率は0,017%とかなり低くなっています。

この進呈率に複雑な計算を絡めてポイント算出されるのですが、数十万単位での保有では毎月10ポイント前後ぐらいがもらえるといった感じです。

楽天のポイントよりオルカンの値上がり益のほうを重視して、しばらくオルカンに投資して様子を見たいと思います。

とはいえ、楽天証券での積み立てランキングは3位と人気のファンドです。

こちらも持っておいて損はないので売却せず保有は続けます!

投資先を分けてリスク管理しなくて大丈夫?

オルカンはそもそもが全世界への株式に分散投資されている銘柄のため、すでにリスクが分散されています。

今後、ある程度までインデックス投資を続けて資産を増やした後に、人生の後半は国債などの元本割れのリスクの低い資産へお金を移し替えていく事を考えています。

今現在はまだ働いてお金を稼げる年代であるため、増やすフェーズとして稼いだお金を株式に投資することにフォーカスしています。

私が400万を超えるまで実際にやったこと

つみたてNISAが400万円を超えるまで実際に行ったのはこれだけ。

- 楽天証券で口座開設

- NISA口座を作る

- オルカンを選ぶ

- 毎月3万円を自動積立設定

- 相場が上がっても下がっても基本放置

難しいことは本当に何ひとつしていませんよ!

楽天証券の詳しい始め方についてはこちらにまとめてあります。

【体験談あり】つみたてNISAを2年放置したら80万円増えた!初心者向け楽天証券のはじめかた

【体験談あり】つみたてNISAを2年放置したら80万円増えた!初心者向け楽天証券のはじめかた まとめ

「少しでも将来の足しになれば……」という希望的観測で始めたつみたてNISAでしたが、予想以上に好調なペースで増えていきました。

誰でも簡単に始められるし、無理のない範囲で出せるお金でこれだけ増やすことができました。

当時友人に勧められてつみたてNISAを始めていなかったら、今の私はありません。

家計や将来の資金に頭を悩ませているママ達にぜひ届いてほしいです。

毎日の節約も大事だけど、これからは「お金にも働いてもらう」という選択肢を持っておくことも大切だと感じています。

将来の自分が頭を悩ませることのないように、今から少しずつ始めてみませんか?